個人有價證券交易所得或損失查核辦法(原個人證券交易所得或損失查核辦法)

- 2021年11月18日

- 讀畢需時 3 分鐘

已更新:2022年3月9日

自一百十年一月一日起,個人交易未在證券交易所上市或未在證券商營業處所買賣之公司所發行或私募之股票、新股權利證書、股款繳納憑證及表明其權利之證書(以下統稱未上市櫃股票),除交易屬高風險新創事業公司外,其交易所得恢復計入個人基本所得額課徵基本稅額,財政部於110年6月18日公佈修正「個人有價證券交易所得或損失查核辦法」(原名個人證券交易所得或損失查核辦法),明確規範前述未上市櫃股票交易所得之計算。其要點如下:

附表

(註1) 但中華民國九十八年十二月三十一日以前因員工分紅配股而取得者,除已將股票可處分日次日之時價與股票面額之差額計入基本所得額並課徵基本稅額者,以股票可處分日次日之時價為準外,以股票面額為準。

(註2)但因配偶相互贈與而取得,且符合中華民國八十四年一月十三日修正公布之遺產及贈與稅法第二十條第一項第六款規定或八十七年六月二十四日修正公布之遺產及贈與稅法第二十條第二項規定者,以該有價證券第一次贈與前之成本為準。

佳明觀點

個人買賣未上市櫃股票之所得額計算,應以成交價格減除原始取得成本及必要之費用核實計算所得額為原則,惟倘無法提供實際收入、成本資料或未依法申 報者,稽徵機關將按實際成交價格之20%,或出售標的股票最近一期經會計師查核簽證之財務報告每股淨值之75%等方式推計所得額。惟證券交易損失可於之後3年內交易所得中扣除之規定,係以損失及申報扣除年度均核實計算損益,並經稽徵機關核實認定為前提,倘個人於未來年度產生交易所得,卻因憑證不完備而遭稅局採推計課稅之方式核定,將喪失前3年經核實認定之交易損失可自當年度交易所得中扣除之權益;故納稅者買賣未上市櫃股票時宜備齊收、付款紀錄、證券交易稅繳款書、買賣契約書或其他足資證明買賣價格之文件並依法申報,以供稽徵機關核實認定,方可避免前述喪失虧損扣除之權益。

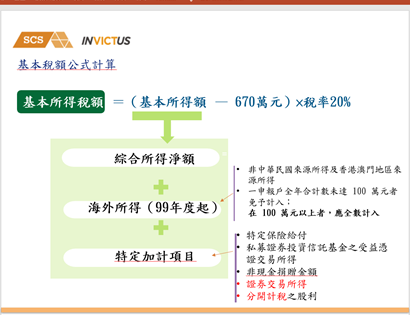

另提醒所得基本稅額的計算是以個人綜合所得淨額為基礎,加計若干項目 (註1)再扣除免稅額670萬元後乘以稅率20%得出基本稅額,再與綜所稅應納稅額相比,如基本稅額大於綜所稅應納稅額,即應繳納基本稅額。因綜所稅最高稅率級距為40%,故對於適用較高稅率的個人而言,有可能未上市櫃、興櫃股票交易所得超過670萬元,還是不須要繳納基本稅額。也就是說,原本一般所得稅額已經很高的個人,即使出售未上市櫃股票所得超過670萬元,亦可能不須要多繳納最低稅負。反之,如果一般所得稅額很低之個人打算出售未上市櫃股票,就要特別留意出售未上市櫃股票交易所得對於最低稅負之影響,因為其基本所得額扣除670萬免稅額後,可能須繳納20%最低稅負。故個人在移轉股權前,應整體評估當年度之綜所稅應納稅額及所有加計項目金額,如將多繳納基本稅額,在無立即資金需求或股權移轉必要下,亦可考慮分年出售未上市櫃股票逐步實現交易所得或善用前述種類股票之免稅機制以避免所得基本稅額負擔。

(註1)基本所得額應加計的項目不只未上市櫃、興櫃股票交易所得,包含海外所得、特定保險給付及採分開計稅之股利金額等項目。

留言